程序员的理财(养老)计划

个人理财的背景

2013年底,在爸妈资助下,在成都软件园旁贷款买房,当时刚毕业,贷款50万,也没想过以后的还贷压力,就觉得现在还还完贷,还能剩下一些钱,随着工资上涨,生活应该会越来越好。

现在2017年8月,陪同事去看房,发现软件园周围翻了一倍以上,还在持续上涨。想起当时刚毕业的自己,想要靠自己,慢慢挣钱全款买房,现在想想也挺有意思的。

其实仔细算算,贷款50万,25年付清;商贷当时6.1%的利息,这就意味着40万的利息,25年内每个月的还贷钱里面差不多一半是在付银行的利息,心里还是觉得掉坑里面了。

所以才想到要去理财。

参考书籍《富爸爸穷爸爸》《经济学原理》

首先看了一些个人理财的书,里面讲了一些简单的概念,使人茅塞顿开。

理解了最基本的资产与负债的概念

大学教会了我们赚钱的技能,却没有教会我们更重要的,如何去管理自己的钱。

想想平时在公司上班,努力上班,朝9晚9,拿到的辛苦钱,在薪水到手前,政府已经提前分去一部分税,越努力的加班,给政府交的税越多,心里更不是滋味了。

在大多数人的消费理念里面,现在透支未来的收入,各种贷款买房,买车。

国家老龄化加剧,人口红利消失,鼓励二胎,让你去换更大的房子,更多的贷款。

同时我们也掉入了经济学家设好的游戏规则里面,我们只能拼命挣钱,推动着这个车轮前进。

当然现阶段更多的是无奈,随即想到的就是反抗,如何才能跳出这个怪圈,学习->实践,希望能早日实现财务自由吧!

买房穷三年

买房穷三年,还贷,攒装修钱,家具家电;穷完三年来到2017年,今年有闲钱了,考虑将钱利用起来

72法则:翻倍时间

72/年化率 = 翻倍时间

115法则 翻三倍时间

115/年化率 = 翻三倍时间

投资方式

- 投资自己

- 余额宝

- 股票

- 基金

- P2P

投资自己:现在在一家中小型创业公司,写PHP,工资&福利都不高,在成都很容易摸到天花板,有考虑过继续重操旧业Java,有考虑过在职研究生或者英语上面纵向提升,在30岁之前,给自己一块好的敲门砖,争取去到一个稳定的,待遇&福利都不错的公司。

余额宝已经跌破4%,限额10w,跑不赢通货膨胀(5%+)。果断放弃。

股票在没系统学习之前,不考虑上车

基金学习中,基金分很多种,股票,货币,债券,指数基金等等。巴菲特也在公开场合建议普通人投资指数基金,在长期来看是上升趋势。会进一步了解。

P2P互联网金融,平台良莠不齐,大平台利率较低:6%~10%(一万块钱,一年600~1000), 小平台利率稍高:10%~15%(一万块钱一年1000~1500)。

上班好好工作,下班好好理财

最开始投资的网贷,找大平台,年化率高的新手标,薅大平台的羊毛,慢慢也学会去看平台,是信贷or资产抵押贷款,汽车质押or汽车抵押,银行存管or第三方担保等等。

网贷利率也会越来越低,但是给自己一个目标吧!不断寻找年化10%的投资洼地进行投资!

推荐一个人人贷

推荐一个团贷网

推荐一个知乎公众号:海椒妞的网贷日记

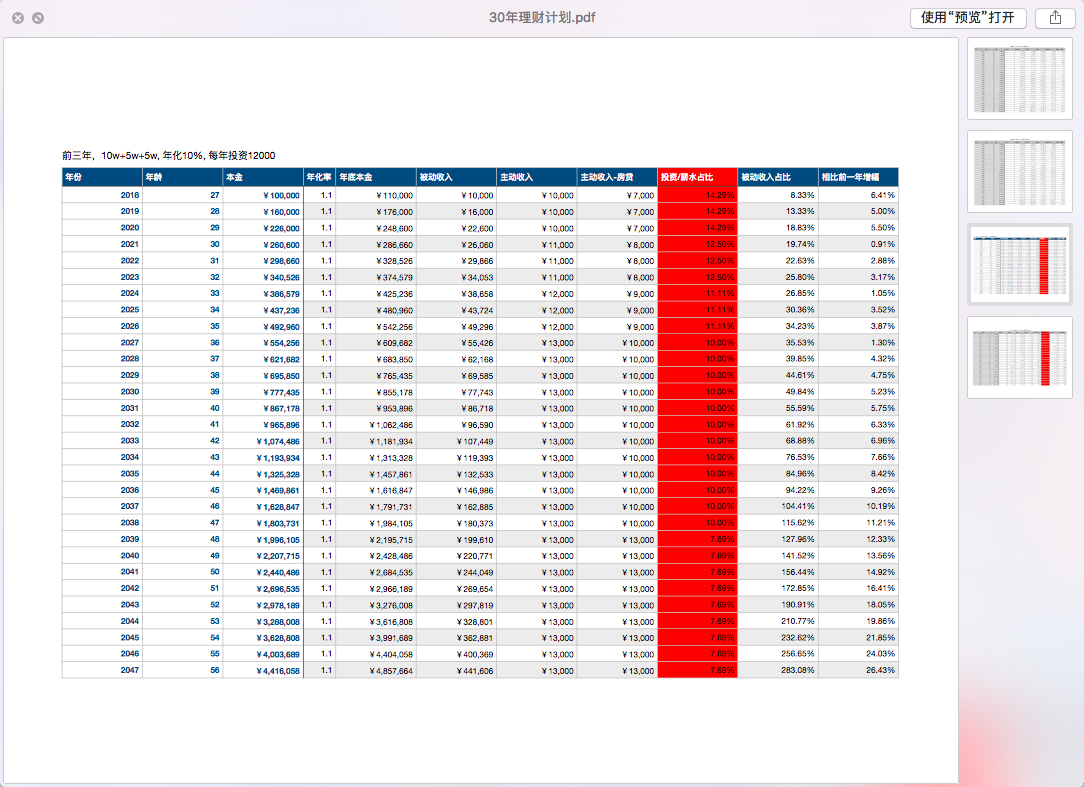

30年理财(养老)计划

危机感

IT行业,大公司也会对一部分40岁以上的员工进行裁减,如果没有保证核心竞争力,这个行业绝不是铁饭碗,也会面临就业风险。

所以也请每个IT行业的从业者想一想自己的核心竞争力是什么,只有拥有这个才能让自己立于不败之地。

所以也是为什么要提高自己的被动收入,在什么年龄阶段拥有多少比例的被动收入。

希望一起努力,早日实现自己的财务自由!